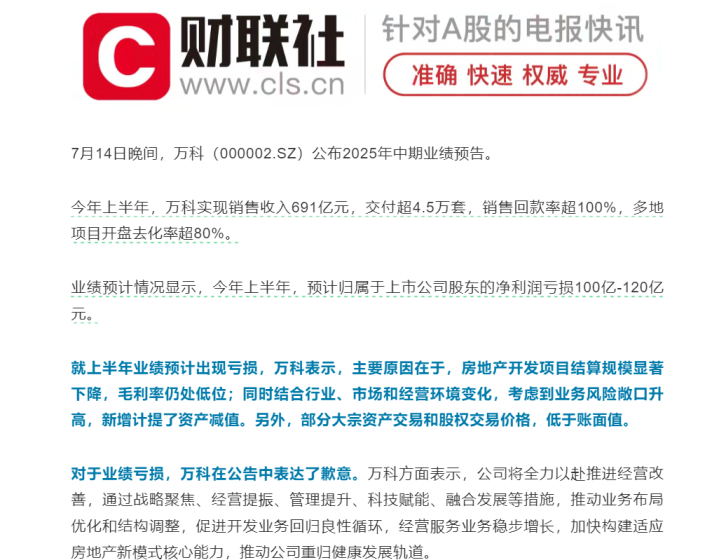

今年上半年,万科实现销售收入691亿元,交付超4.5万套,销售回款率超100%,多地项目开盘去化率超80%。

业绩预计情况显示,今年上半年,预计归属于上市公司股东的净利润亏损100亿-120亿元。

公告中那句“公司对业绩亏损深表歉意”,字字沉重。也从侧面说明了万科的确正处于一个艰难的时期。

不仅今年上半年,万科在去年上半年归属于上市公司股东的净利润亏损也达到了近100亿。

再来看看万科的现金流:2025年一季度经营活动现金流净额-57.93亿元,同比改善36.29亿元,但仍处负值区间。全国到处变卖优质资产来去填窟窿,深圳湾超级总部地块22.35亿元出售(原值31.37亿元),上海七宝万科广场50%权益23.84亿元转让(原估值超50亿元),资产处置损失加剧亏损。不过一定要比的话,疯狂甩卖优质资产的万达似乎比万科还要严重不少(手动狗头)

接着再来看看万科的负债情况:万科有息负债合计3276.1亿元,其中一年以上有息负债占比达到64.4%。2027年前无境外公开债到期,2025年已偿还164.9亿元债券,但短期借款同比激增43.08%,流动性结构短期化风险凸显。平均融资成本3.39%,但民营房企融资渠道收窄,2024年新增融资仅249亿元,依赖深铁集团211亿元股东借款“输血”。

当前国内宏观经济面临复杂多变的局面,经济增长放缓、人口结构变化等因素对房地产业产生了深远影响。一方面,随着居民收入预期改善缓慢,全国新房市场短期内或仍处于筑底阶段;另一方面,各地政府出台了一系列政策来稳定楼市,如地方国企收储未售新房、收购存量土地等措施,旨在帮助房企加快资金回收,助力行业风险化解。

虽然2025年“止跌回稳”基调下,核心城市限购松绑、专项债扩容等政策频出,但市场反应滞后,万科仍然面临以下两个问题:

尽管“白名单”融资开闸,但万科申报的30亿纾困贷仅获批6亿,某地方住建局直言:“优先保交楼项目,万科这类混合所有制企业得往后靠。”

限购松绑形同虚设,深圳某改善盘开盘去化率仅12%,某央企营销总私下吐槽:“现在不是政策不给力,是老百姓真没钱。”

恒大爆雷了,碧桂园也爆雷了,万科作为“最后一道防线”亦是危机重重,不过买了万科房子却还没有交楼的业主也完全不用慌,毕竟万科背后站着一个有钱的奶爸——深圳地铁!

大股东深铁集团已经多次向万科提供借款支持,2025 年累计借款额度达 204.5 亿元。

再加上止跌回稳的房产政策大环境,超100%的销售回款率,多地超80%的项目开盘去化率,万科管理层出色的管理能力,相信万科是可以克服重重困难的。

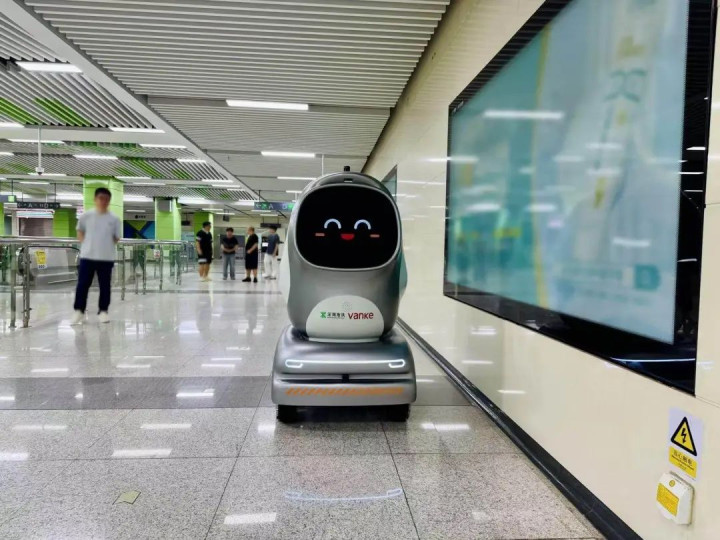

而且现在万科还在做战略转型,比如我上一篇文章中说到的“机器人自主搭地铁配送货”

万科管理层在致歉之余,明确释放转型信号:战略聚焦、科技赋能、融合发展成为关键词。

与大股东深铁集团的协同深化最具想象力。4月双方签署租赁运营协议,将深铁项目资产与泊寓运营能力嫁接;7月又在深圳地铁段合建智慧物流中心,复用轨道交通网络资源。

经营服务板块显露锋芒。万纬物流试点 “机器人自主搭乘地铁配送货” ,借地铁空闲时段运输货物,开创全球首例轨交物流融合模式。

Pre-REIT基金持续推进,万新金石住房租赁基金落地,为商业、物流等资产打通证券化出口。

这些创新标志着万科正从“造房子”转向“运营城市空间”,其资源整合能力远超多数同行。

行业阵痛期,万科的转型像寒冬中的长跑者:既要忍受短期失血的痛苦,又要为下一程积蓄体能。开发业务的亏损是旧模式的谢幕,而经营性业务93%的出租率与近90%的毛利率,则暗含新生可能。

当深铁列车载着万科的物流机器人穿越城市地下脉络,传统开发商的身影正逐渐淡去。万科能否真正转型为“城市配套服务商”,答案不在财务报表的盈亏线间,而在每一次创新实验的微光里。

中国房地产的转型之路,或许正由这样勇敢的探路者铺就。

配资客户体验提示:文章来自网络,不代表本站观点。